Poderia o Brasil ser a próxima vítima da “quebradeira” de bancos?

O colunista de economia da Folha de Barbacena, Gabriel Medeiros, explica o funcionamento básico de um banco

12/04/2023

Nas últimas semanas provavelmente você deve ter visto ao menos uma notícia de algum banco dos Estados Unidos que quebrou. E dependendo da sua idade, existe uma boa chance de você se lembrar do que aconteceu em 2008 quando a quebra do banco Lehman Brothers fez o mundo entrar em uma crise financeira que causou problemas por anos em diversos países.

Com tanta quebradeira de bancos acontecendo, muita gente se pergunta: eu deveria ter medo de perder o meu dinheiro? Será que o melhor é guardar tudo embaixo do colchão ou na gaveta da cômoda? Ou principalmente, por que o governo não toma medidas para que isso não aconteça? Bom, por incrível que pareça, quando o assunto são bancos, os norte americanos estão bem menos estruturados e têm muito mais motivos para se preocupar com esse assunto do que nós.

Mas antes de falar se você deve se preocupar ou não com seu dinheiro guardado é preciso entender como é o funcionamento básico de um banco. Até porque, talvez você ainda não saiba, mas se você for hoje no seu banco pegar um empréstimo, provavelmente ele vai te emprestar um dinheiro que nem existe.

Operação bancária

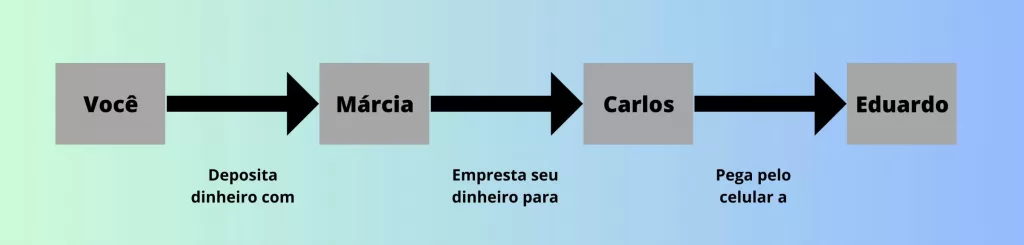

Para entender melhor o que você acabou de ler, imagine o seguinte exemplo. Você mora em uma casa com mais 3 irmãos, sendo eles: Márcia, Carlos, Eduardo. Você tem R$ 1.000 a sua disposição e decide pedir a Márcia para guardar esse dinheiro para você (da mesma forma que um banco faz). Logo após sua irmã receber o seu dinheiro, Carlos aparece e diz a ela que precisa de R$ 1.000 emprestado para pagar ao seu outro irmão, Eduardo por um celular. Acontece que a Márcia não tem esse dinheiro, mas ela se lembra que guardou seu depósito com ela e resolve usar esse valor para emprestar para Carlos.

Veja que ao final dessa pequena história, duas pessoas passaram a ter R$ 1.000. Isto porque você pediu para que a Márcia guardasse seu dinheiro, mas ainda continua sendo dono dele e pode pedir a ela o valor de volta a qualquer momento. Além disso, Eduardo recebeu a mesma quantia referente ao pagamento do celular e tem o mesmo valor à disposição. Em outras palavras, é como se o seu dinheiro tivesse se multiplicado por dois, e apesar de essa ser uma história fictícia, o que a Márcia fez é exatamente o que os bancos fazem todos os dias. Eles literalmente multiplicam o dinheiro que recebem via depósitos e ganham com os juros cobrados sobre esses valores.

Mas a duvida que pode surgir após esse exemplo é, e se você resolver pedir seu dinheiro de volta antes que o Carlos pague a dívida que foi feita? Bem, é assim que um banco quebra. Como as instituições financeiras emprestam dinheiro que não existe de fato, se todos os depositantes resolverem resgatar seu dinheiro de uma vez só, ocorre a falência devido a falta de recursos para honrar os pagamentos.

Muitos dos episódios recentes que aconteceram com bancos americanos foram resultados de ondas massivas de resgate por parte dos clientes com medo de perderem seus recursos após alguns bancos reportarem prejuízos que aconteceram por conta da crise que acontece hoje nos Estados Unidos.

É importante deixar claro que um banco que apresenta prejuízo não necessariamente é um banco prestes a quebrar, existem fatores sobretudo relacionados ao crescimento agressivo dessas empresas que podem fazer com que temporariamente tenham resultado negativo. Porém, se todos os clientes começar a temer que determinada instituição pode falir, inicia-se uma onda de resgates tão intensa que leva de fato ao fim daquele negócio.

Cenário Brasil

Segundo dados do “Relatório de Economia Bancária” de 2021 do Banco Central do Brasil, naquele ano 77,4% de todos os depósitos do país estavam concentrados na mão dos cinco maiores bancos que aqui existem. Isso faz do Brasil um dos países com maior concentração bancária do mundo.

Essa enorme centralização gera um efeito muito negativo para o consumidor, dada a falta de concorrência, uma vez que se poucas instituições controlam mais da metade do mercado, fica mais fácil de estabelecer condições que sejam mais favoráveis a elas. Apesar de termos dado passos importantes para diminuir esse problema nos últimos anos com a criação de bancos digitais, ainda há muito o que se fazer.

No entanto, por incrível que pareça, essa grande concentração contribui para que o sistema bancário brasileiro seja muito mais sólido que o de vários país do mundo. De fato, é muito raro encontrar alguém preocupado com uma possível falência do Itaú ou do Banco do Brasil por exemplo. Isso faz com que tenhamos um nível maior de tranquilidade, sobretudo para empresas que precisam movimentar seu dinheiro diariamente nos bancos, dado a uma probabilidade menor de uma crise por falta de recursos em alguns dos nossos principais bancos.

Contudo, não deveríamos resolver um problema criando outro. Apesar de parecer uma boa notícia, a falta de concorrência sempre prejudica o elo mais fraco da corrente que são os próprios clientes. O Brasil precisa fortalecer suas agências reguladoras para garantir que a estabilidade do nosso sistema financeiro seja baseada em legislações bem aplicadas que permitam que inúmeros novos bancos ganhem força sem que práticas que coloquem em risco a economia do país sejam feitas. No final, quem tem a ganhar com isso somos nós brasileiros.